|

Revista Nº25 "SOCIOLOGÍA POLÍTICA" |

|

RESUMEN. El presente trabajo pretende analizar, dentro de los límites de los datos estadísticos disponibles, la relación entre los ingresos públicos estatales por impuestos y la implementación de mecanismos que combaten la corrupción. En particular pretende discernir si el establecimiento de instrumentos de control para evitar la corrupción en México ha aumentado la confianza en los ciudadanos sobre las tareas del gobierno y por ende aumentado los ingresos públicos estatales por concepto de recaudación fiscal. Entonces, usando el Censo Nacional de Gobierno, Seguridad Pública y Sistema Penitenciario Estatales 2011 y el Banco de Información Económica, ambos del INEGI, se comparará si los ingresos públicos estatales por impuestos están condicionados por la creciente instauración de instrumentos anticorrupción en México. Para tal fin se usará una metodología cuantitativa primordialmente basada en distribuciones de frecuencia respecto a los 31 estados y el Distrito Federal. Palabras clave: Mecanismos anticorrupción, Ingresos públicos, Confianza ciudadana. ABSTRACT This papers aims to analyse, using available statistics, the connection between public and state tax incomes and implementation of mechanisms to fight against corruption. Particularly, it intends to figure out if control tools to avoid corruption in Mexico have made citizens’ trust in government grow or not which can be reflected on tax incomes. Using National Census of government, public security and prison state system 2011 and Economic Information Bank (both belonging to INEGI) we will study if tax incomes are conditional on increasing implementation of anti-corruption tools in Mexico. In order to achieve that aim we will use a quantitative method primarily based on frequence distributions regarding the 31 states and Federal District. KEY WORDS: Anticorruption mechanisms, public incomes, citizen’s trust.

Incidencia de los mecanismos anticorrupción en la recaudación fiscal por concepto de impuestos en México. Citlalli Lucely Olvera Calderón Maestra en Economía y Administración Pública Universidad de Quintana Roo, México.

INTRODUCCION

La democracia es un concepto muy amplio que puede definirse como un sistema político basado en el poder popular, para lo cual se reconoce al pueblo la titularidad y el ejercicio a los representantes elegidos por los ciudadanos. Para reconocer la buena actuación de las labores de los funcionarios públicos, los tomadores de decisiones se han dado a la tarea de crear mecanismos que fomenten la confianza de los individuos, dando como resultado la instauración de instrumentos internos y externos que validan las buenas acciones gubernamentales, es decir, que denotan la no corrupción en el aparato gubernamental. Ejemplo de esto, los organismos de control interno, las auditorías a las instituciones, los esquemas de sanciones a los servidores públicos, las unidades especiales de investigación a la corrupción, la capacitación a servidores públicos con base en códigos de ética, entre otras. Por lo anterior, conocer la relación que existe entre los ingresos públicos estatales por impuestos y la implementación de mecanismos de participación ciudadana, permite tener un panorama general de la reacción que tiene la ciudadanía respecto al actuar gubernamental. Es decir, se parte del supuesto de que el establecimiento de mecanismos anticorrupción aumenta la confianza de los ciudadanos hacia el gobierno, permitiendo así el aumento del pago de impuestos. Ante esto, el presente documento explora si existe una relación directa entre los ingresos públicos estatales por impuestos y la creciente instauración de instrumentos anticorrupción en México, tomando en consideración la información disponible en las bases de datos del Censo Nacional de Gobierno, Seguridad Pública y Sistema Penitenciario Estatales 2011 y el Banco de Información Económica, ambos del INEGI. El documento se divide en cinco secciones. La primera denominada El concepto de participación ciudadana, formas y mecanismos abarca el marco teórico conceptual sobre el tema en función. El segundo, Mecanismos de participación ciudadana en México, describe los tipos de organismos e instrumentos de participación ciudadana existentes en cada una de las Entidades federativas. El tercero titulado Ingresos estatales por concepto de impuestos en las entidades federativas, denota la recaudación fiscal en cada uno de los 31 Estados y el Distrito Federal. El cuarto punto establece los Resultados de la investigación, donde el análisis denota que no existe una relación directa, pero tampoco indirecta entre las variables analizadas, ya que no existe un comportamiento constante entre las mismas; por lo cual se concluye que los mecanismos de participación ciudadana no explican la recaudación por impuestos, lo cual puede deberse a diversas causas. Por ejemplo, lo datos que se tienen disponibles en el INEGI son limitados al denotar únicamente el tipo de instrumentos que pueden implementarse en las Entidades Federativas.

EL CONCEPTO DE PARTICIPACIÓN CIUDADANA, FORMAS Y MECANISMOS. El origen etimológico de la palabra democracia se encuentra en el griego δημοκρατία (democratía), y se compone de los términos démos que puede traducirse como pueblo, y krátos que significa poder; es decir, la democracia es el poder del pueblo. Para ejercer el poder, se hace uso de los representantes públicos, los cuáles son elegidos por los ciudadanos sin perder éstos últimos la titularidad del poder. El poder popular se ejerce a través de distintos mecanismos, tales como el voto ciudadano que emiten las personas en los comicios electorales, los comités vecinales, las consultas ciudadanas, entre muchos otros que se listarán posteriormente. Como parte de los pilares de la democracia se pueden mencionar la transparencia, la rendición de cuentas, la participación ciudadana, entre otros. Los elementos mencionados permiten observar el actuar gubernamental y como respuesta, los ciudadanos actúan a favor o en contra de los actores gubernamentales a través del pago de los impuestos, las consultas ciudadanas, el voto, por mencionar algunos. La respuesta ciudadana o incluso la omisión se puede considerar como una forma de participación, puesto que el individuo decide incidir en la toma de decisiones grupal por medio de su actuación o dejando la responsabilidad al resto de los individuos. Lo anterior a partir de las ideas de Merino (1995), quien establece que la participación significa formar parte de una organización que reúne a más de una persona, así como también significa compartir con alguien o hacer saber a otros alguna noticia, es decir, la participación es un acto social. Partiendo de esta idea, entonces, es tan difícil participar en todo, como dejar de participar, puesto que el que decide no participar en absoluto, en realidad está dando un voto de confianza a quienes sí participan en la toma de decisiones. De igual forma Pérez (1999) y Merino (1995) afirman que la participación no sólo se limita al ámbito político, sino que también se refiere a participar, controlar y moderar el poder otorgado a los representantes públicos a través de formatos y mecanismos de participación ciudadana, lo cual consolida la democracia en las sociedades. Por otra parte, Schneider (2007) señala que la participación ciudadana son las acciones emprendidas por ciudadanos -ya sean individuos o miembros de organizaciones de tipo asociativo- que directa o indirectamente están destinadas a influir en las decisiones y la acción de los gobernantes. Con la finalidad de incidir en la agenda gubernamental y que ésta a su vez atienda a las necesidades de la sociedad, tal y como lo establece Verba (1996) en su definición de participación, ya que la considera un mecanismo para la representación, un medio por el cual los gobernantes son informados de las preferencias y necesidades del público y son inducidos a responder a esas preferencias y necesidades. En este mismo sentido, participar implica que la sociedad sea capaz de estar activamente en los procesos de toma de decisiones del Estado, puesto que definen el rumbo del mismo y tiene connotaciones en la sociedad. Tal y como lo destaca Aguilar (1992) la administración debe actuar de cara a la sociedad y no quedar solamente en mera administración gubernamental, mientras más públicos sean los actos, más legítimo será el Estado. Por lo tanto, las decisiones gubernamentales deben tomar en cuenta las propuestas ciudadanas a través de los mecanismos de participación, puesto que la participación ciudadana permite la expresión efectiva de la voluntad general, fundamento último del ejercicio democrático. Partiendo de las ideas aportadas por los autores arriba mencionados y la definición de Cunill (1991) podemos decir que la participación ciudadana es aquélla en la que los ciudadanos se involucran de manera directa en acciones públicas, poniendo en contacto esta participación a los ciudadanos y al Estado para la definición de las metas colectivas y las formas de alcanzarlas. Con esto hacemos referencia a una corresponsabilización de las partes, puesto que corresponde al gobierno la búsqueda del desarrollo nacional, pero a los ciudadanos coadyuvar a logro del mismo. Para esto, existen diferentes formas de participar, por ende las clasificaciones existentes. Para efectos de esta investigación mencionaremos la propuesta de Milbrath (1965), de Ziccardi (1998) y de Serra (2007). Según Milbrath (1965) establece que la participación puede ser abierta, sin ningún tipo de restricción por parte de quienes se decidan a participar; o cubierta en caso de que alguien decida participar apoyando a alguna otra persona. Autónoma, a partir de la voluntad estrictamente individual de las personas, animadas si acaso por las necesidades de su entorno inmediato; o por invitación de algún tipo de empresario político encargado de sumar voluntades en favor de algún propósito en particular. Episódica o continua, de acuerdo con los tiempos que cada quien decida entregar a la acción colectiva. Grata o ingrata, dependiendo del tipo de recompensas individuales que se reciban como consecuencia de sus aportaciones al grupo de intereses comunes. Simbólica o instrumental, verbal y no verbal, tomando en cuenta las distintas formas de aportación individual a las tareas de la organización. E individual, en tanto que alguien decida hacer alguna aportación por una única vez a cierta causa común e incluso con carácter anónimo; o social, en cuanto que el participante opte por reunirse con otros a planear conjuntamente los pasos siguientes. Aunada a esta clasificación, Milbrath (1965) formula otra respecto de los ciudadanos, situándolos como apáticos, espectadores y gladiadores. Los gladiadores son los representantes; los espectadores intervienen con su participación; y los apáticos, son quienes no acuden para no participar. Sin embargo, la actitud de cada uno de los ciudadanos es importante, ya que si todos fueran espectadores, habría una sobrecarga de demandas individuales que podrían destruir a la democracia. En este mismo sentido Ziccardi (1998) establece cinco tipos de participación ciudadana. La primera es la institucionalizada, la cual está reglamentada para que la ciudadanía participe en los procesos decisorios del gobierno local. La segunda es la no institucionalizada, que es una forma de participación informal o formal pero que no está reglamentada. La tercera es la autónoma, en la cual la ciudadanía participa a través de algún tipo de asociación no gubernamental que, aunque participe en instancias de gobierno, no depende ni es controlada por éste. La cuarta es la clientelística donde la autoridad y los individuos o grupos se relacionan a través de un intercambio de favores o cosas. La quinta y última es la incluyente o equitativa que promueve la participación de toda la ciudadanía independientemente de la pertenencia o identidad partidaria, religiosa o de clase social. Finalmente la clasificación de Serra (2007) en participación espontánea, reflexiva, mecánica y creativa. La participación espontánea se caracteriza por una débil interrelación entre lo ideal y lo material, una mínima elaboración subjetiva y una actividad práctica errática. La participación reflexiva se define por tener una interrelación fuerte entre lo ideal y lo material, una máxima elaboración subjetiva y una práctica coherente con el discurso. La participación mecánica se define por una transformación de la realidad que reproduce lo existente, es decir, se acepta acríticamente el status quo. Por último está la creativa que se define por la producción de algo nuevo con una actividad subjetiva dinámica en íntima relación con la actividad práctica, resultando en un proceso de autoconstrucción integral del sujeto. La participación ciudadana es un elemento importante para alcanzar la gobernanza y por ende la democracia. Como se señaló líneas arriba, la participación ciudadana es una acción social que implica estar inmerso en el proceso de toma de decisiones, para esto, se requiere de mecanismos que permitan la participación de los ciudadanos. En general, existen diferentes tipos de instrumentos para participar, dependiendo éstos de las legislaciones de cada país. Como mecanismos formales podemos distinguir los que implican participación individual y los de participación colectiva o individual. Entre los individuales se destacan la consulta pública, el referéndum y el plebiscito. La consulta pública o ciudadana involucra al binomio gobierno-sociedad y representa claramente una respuesta desde lo social a una convocatoria emitida desde el ámbito gubernamental. El referéndum es el procedimiento jurídico por el que se somete a votación popular una ley o un asunto de especial importancia para el Estado. Por último el plebiscito es el procedimiento jurídico para conocer la opinión de los ciudadanos sobre un asunto que tenga efectos en la sociedad. Los instrumentos colectivos o individuales son la iniciativa ciudadana que permite promover reformas o nuevos marcos legales para el diseño e implementación de políticas públicas; los buzones ciudadanos es la forma de expresar opiniones, demandas y sugerencias que moldean o corrigen las acciones gubernamentales; el monitoreo ciudadano proporciona información para dar seguimiento puntual a políticas específicas y abre canales formales para recibir y atender observaciones; la contraloría social es una herramienta para auditar y evaluar la implementación de políticas; y los comités y consejos de participación ciudadana son un mecanismo de intervención directa de actores no gubernamentales en distintas fases del proceso de políticas públicas. Como se mencionó líneas arriba, los mecanismos que se utilicen en cada Estado depende de la legislación, para el caso México no se establecen específicamente en la constitución, pero se deja al arbitrio de cada Entidad Federativa y el Distrito Federal el establecimiento de los instrumentos que involucren a la sociedad con el gobierno. La participación ciudadana puede funcionar como un incentivo para que la sociedad decida pagar sus impuestos. Los individuos al observar un Estado donde existe una interacción entre el gobierno y la sociedad, donde al ciudadano se le permite incidir en las decisiones gubernamentales, pueden sentirse parte del Estado y por ende reaccionar colaborando por medio de los impuestos, puesto que saben serán utilizados tomando en consideración las propuestas de la sociedad. Partiendo de lo anterior, el objetivo de la presente investigación es conocer la relación entre los ingresos públicos estatales por impuestos y la implementación de mecanismos que combaten la corrupción para el año 2011. En particular pretende discernir si el establecimiento de instrumentos de control para evitar la corrupción en México ha aumentado la confianza en los ciudadanos sobre las tareas del gobierno y por ende aumentado los ingresos públicos estatales por concepto de recaudación fiscal. Esto a partir, de la información del Censo Nacional de Gobierno, Seguridad Pública y Sistema Penitenciario Estatales 2011 y el Banco de Información Económica, ambos del INEGI. Para tal fin se hace uso de la metodología cuantitativa primordialmente basada en distribuciones de frecuencia respecto a los 31 estados y el Distrito Federal. Como parte de la investigación se plantea como hipótesis que las Entidades Federativas con mayor utilización de mecanismos de participación ciudadana son las que tendrán mayores niveles de recaudación por concepto de impuestos. Esto partiendo del supuesto de que los ciudadanos al ser considerados en la toma de decisiones gubernamentales, reaccionan positivamente contribuyendo con recursos públicos. Es decir, el involucrar a los ciudadanos en las acciones gubernamentales es un incentivo para realizar el pago correspondiente de los impuestos.

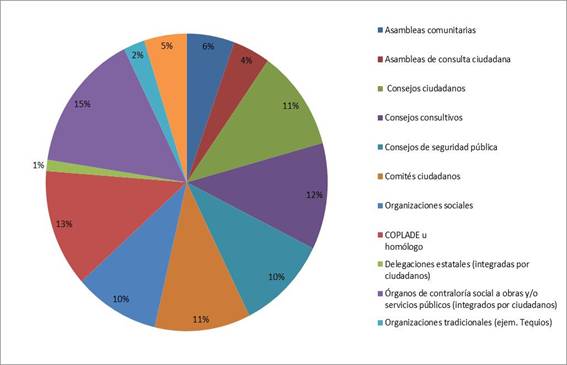

MECANISMOS DE PARTICIPACIÓN CIUDADANA EN MÉXICO. La participación ciudadana es una forma de control que realiza la sociedad sobre las acciones del Estado, y como lo menciona Cunill (2000) la eficiencia de estos controles depende en buena medida de su externalidad con respecto a la administración pública y autonomía con respecto al aparato estatal. La participación ciudadana hace uso de organismos y de mecanismos de participación para el logro de los objetivos sociales, los cuales dependen de la legislación de cada país. Los organismos de participación permiten que la sociedad organizada actúe en la toma de decisiones gubernamental teniendo impacto en los ámbitos político, económico, social, cultural, legal, entre otros. Por ende, deben coadyuvar al establecimiento de políticas públicas, leyes, normativas, planeación del desarrollo, programas, proyectos y presupuestos, así como también en todo lo relacionado con la Contraloría Social. En México, los organismos de participación dependen de las constituciones estatales. A nivel nacional existen diferentes organismos de participación ciudadana, los cuáles consisten en: Asambleas comunitarias, Asambleas de consulta ciudadana, Consejos ciudadanos, Consejos consultivos, Consejos de seguridad pública, Comités ciudadanos, Organizaciones sociales, Comité de Planeación del Desarrollo (COPLADE), Delegaciones estatales, Órganos de contraloría social a obras y/o servicios públicos, Organizaciones tradicionales (ver gráfico 1). Cabe resaltar que los órganos de participación arriba mencionados corresponden a 29 estados de la República Mexicana y el Distrito Federal, ya que Durango y Yucatán refirieron en el Censo Nacional de Gobierno, Seguridad Pública y Sistema Penitenciario Estatales 2011 no saber si cuentan con este tipo de organismos. Por otra parte, las Entidades Federativas que más tipos de organismos de participación ciudadana usan son: Aguascalientes, Chiapas, Chihuahua, Distrito Federal, Guanajuato, Jalisco, Morelos, Nuevo León, Oaxaca, San Luis Potosí, Tamaulipas, Veracruz y Zacatecas. Ejemplo de esto, Morelos y Tamaulipas que tienen 10 de los 11 tipos de organismos de participación.

Gráfico 1.- Organismos de participación ciudadana en México.

Fuente: Elaboración propia a partir del Censo Nacional de Gobierno, Seguridad Pública y Sistema Penitenciario Estatales 2011 del INEGI.

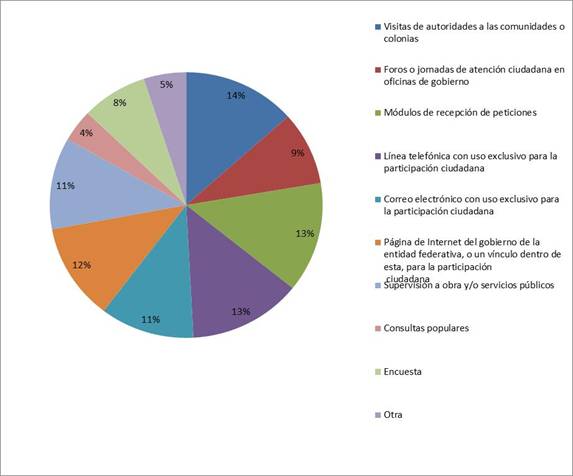

En cuanto a los mecanismos de participación ciudadana, considerados como los medios que tienen los ciudadanos para hacer llegar sus demandas al gobierno, se observa que existen nueve instrumentos los cuáles son: las visitas de autoridades a las comunidades o colonias, foros o jornadas de atención ciudadana en oficinas de gobierno, módulos de recepción de peticiones, línea telefónica con uso exclusivo para la participación ciudadana, correo electrónico con uso exclusivo para la participación ciudadana, página de internet del gobierno de la entidad federativa o un vínculo dentro de ésta para la participación ciudadana, supervisión de obra y/o servicios públicos, consultas populares y encuestas, por mencionar los más importantes.

Gráfico 2.- Mecanismos de participación ciudadana en México.

Fuente: Elaboración propia a partir del Censo Nacional de Gobierno, Seguridad Pública y Sistema Penitenciario Estatales 2011 del INEGI.

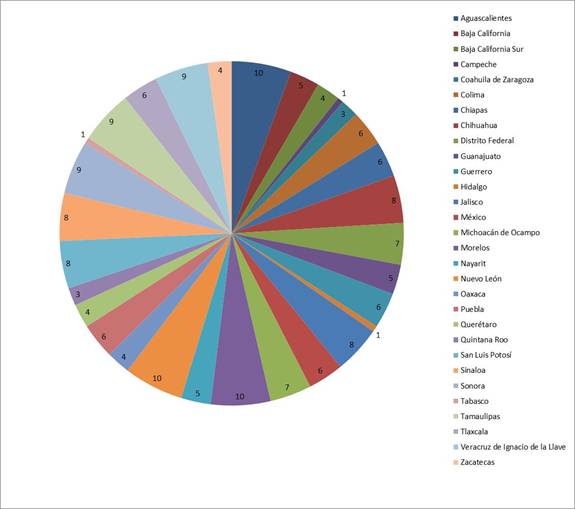

De los mecanismos arriba mencionados, el 14% de las Entidades Federativas hacen uso de las Visitas de autoridades a las comunidades o colonias; el 13% utilizan los Módulos de recepción de peticiones y/o las Líneas telefónicas exclusivas para la participación; el 12% usa la Página de internet del gobierno; el 11% la Supervisión de obra y/o servicios públicos y/o el Correo electrónico; el 9% usa los Foros o jornadas de atención ciudadana en oficinas de gobierno; y el 17% restante utiliza las Consultas populares, Encuestas u Otro mecanismo institucionalizado (ver gráfico 2). Es importante aclarar que en este rubro también quedan fuera los estados de Durango y Yucatán, debido a que establecieron como respuesta “No se sabe” en el cuestionario aplicado por el INEGI en 2011 a las 32 Entidades Federativas. Otro de los aspectos relevantes es que estados como Morelos, Nuevo León, Sonora, Tamaulipas y Veracruz implementan el 100% de los mecanismos de participación listados líneas arriba, por ende, se espera una respuesta positiva al realizar el pago de los impuestos, ya que el gobierno los hace partícipes de la toma de decisiones que impactan a la sociedad (ver gráfico 3). Esto partiendo de la idea de que se tiene una participación incluyente o equitativa que promueve la participación de toda la ciudadanía independientemente de la pertenencia o identidad partidaria, religiosa o de clase social (Ziccardi, 1998); pero sobre todo, equitativa porque hace uso de los distintos medios (presenciales, electrónicos, entre otros) para conocer las demandas ciudadanas. Contrario a lo anterior, Campeche, Coahuila, Hidalgo, Quintana Roo y Tabasco son los Estados con menor uso de mecanismos de participación ciudadana, lo cual puede verse reflejado en qué tan democrático es el gobierno de cada una de las entidades antes mencionadas, y por lo tanto, una pobre respuesta por parte de los ciudadanos a la hora de cumplir con sus obligaciones tributarias (ver gráfico 3). Esto debido a que pueden dudar el uso que hacen los representantes populares sobre los recursos públicos.

Gráfico 3.- Número de mecanismos de participación ciudadana utilizados a nivel estatal.

Fuente: Elaboración propia a partir del Censo Nacional de Gobierno, Seguridad Pública y Sistema Penitenciario Estatales 2011 del INEGI.

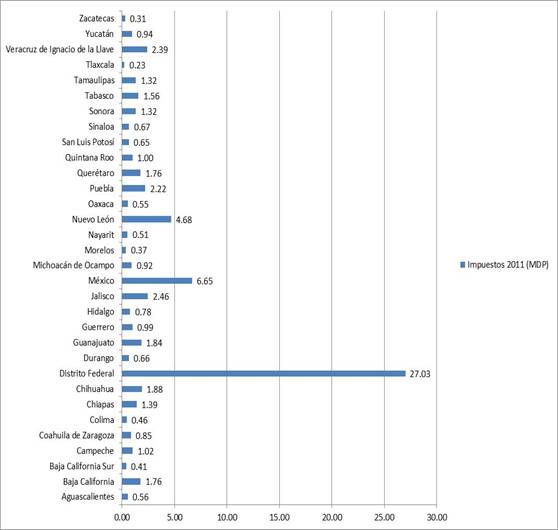

INGRESOS ESTATALES POR CONCEPTO DE IMPUESTOS EN LAS ENTIDADES FEDERATIVAS. El Estado tiene como finalidad el desarrollo nacional, para esto atiende las necesidades sociales a través de diversos medio tales como, los programas, las obras públicas, los servicios públicos, por mencionar algunos. Para el cumplimiento de sus funciones, el gobierno requiere de ingresos, los cuáles pueden ser definidos como todas las entradas de dinero que percibe el Estado y que le permiten financiar el gasto público. Estos ingresos de acuerdo al Codigo Fiscal de la Federación en México se pueden obtener mediante Contribuciones provenientes de impuestos, derechos, aportaciones de seguridad social y contribuciones de mejoras; Aprovechamientos o ingresos que percibe el Estado por funciones de derecho público distintos de las contribuciones; Productos o contraprestaciones por los servicios que preste el Estado en sus funciones de derecho privado, así como por el uso, aprovechamiento o enajenación de bienes del dominio privado; y Accesorios que emanan de recargos, sanciones, gastos de ejecución e indemnización por cheques devueltos. Para efectos de este documento, se tomarán en consideración los ingresos provenientes de las contribuciones por impuestos (ver gráfico 4).

Gráfico 4.- Ingresos por Entidad federativa provenientes de los impuestos en Millones de pesos.

Fuente: Elaboración propia a partir del documento denominado “El ingreso y el gasto público en México 2013. Series estadísticas sectoriales” del INEGI. Como se puede observar en el Gráfico 4, las diez Entidades federativas con mayor recaudación por impuestos son: El Distrito Federal, México, Nuevo León, Jalisco, Veracruz, Puebla, Chihuahua, Guanajuato, Baja California y Querétaro respectivamente. Lo cual significa el 75% de los recursos que ingresan al país por Entidad federativa y por concepto de impuestos. Es importante señalar que a pesar de que en diversas investigaciones, tales como los resultados emitidos por el Instituto Nacional de Estadística y Geografía (INEGI) en el documento denominado El ingreso y el gasto público en México 2013. Series estadísticas sectoriales se analizan de forma separada los ingresos recaudados en el Distrito Federal, para efectos de esta investigación, se tomará al agregado debido a que no se está comparando el nivel de ingresos por Entidades federativas. A diferencia de lo anterior, las diez que menor recaudación por impuestos tienen son: Tlaxcala, Zacatecas, Morelos, Baja California Sur, Colima, Nayarit, Oaxaca, Aguascalientes, San Luis Potosí y Durango de menor a mayor respectivamente. Concentrando el 6.7% del total de los ingresos a nivel nacional.

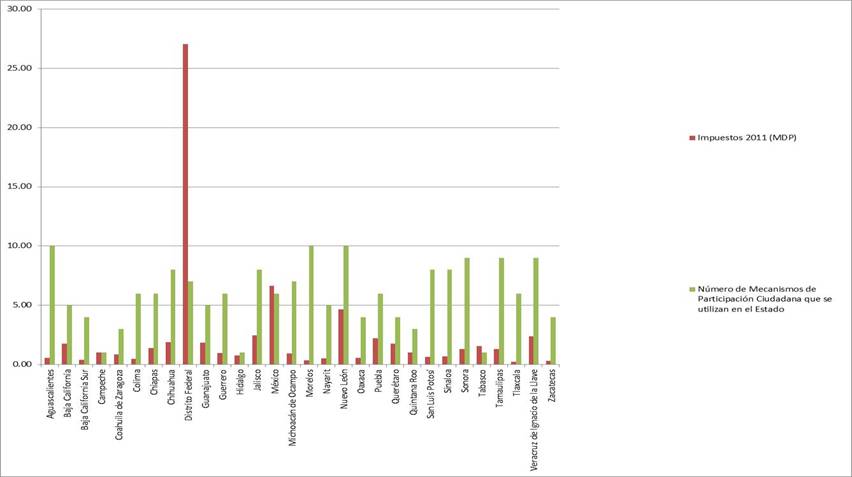

RESULTADOS DE LA INVESTIGACIÓN. Con base en el objetivo planteado al inicio del documento, se relacionarán las variables mecanismos de participación implementados con la recaudación por concepto de impuestos, ambos a nivel Entidad federativa. Cabe recordar que la hipótesis de esta investigación establece que las Entidades Federativas con mayor utilización de mecanismos de participación ciudadana son las que deben tener mayores niveles de recaudación por concepto de impuestos. Esto partiendo del supuesto de que los ciudadanos al ser considerados en la toma de decisiones gubernamentales, reaccionan positivamente contribuyendo con recursos públicos. Es decir, el involucrar a los ciudadanos en las acciones gubernamentales es un incentivo para realizar el pago correspondiente de los impuestos. El siguiente gráfico realiza un comparativo por Entidad federativa entre las variables en cuestión. Gráfico 5.- Ingresos por impuestos en millones de pesos y número de mecanismos de participación ciudadana utilizados por Entidad Federativa.

Fuente: Elaboración propia a partir del documento denominado “El ingreso y el gasto público en México 2013. Series estadísticas sectoriales” del INEGI. El análisis realizado al comparativo de variables no denota una relación directa entre los ingresos por concepto de impuestos y el número de mecanismos de participación utilizados por Entidad federativa. Esto a partir de los resultados obtenidos en las Entidades con menor recaudación fiscal tales como Aguascalientes, Colima, Morelos, San Luis Potosí, Sinaloa y Tlaxcala que a su vez, establecen mayor diversidad de mecanismos de participación ciudadana (seis de diez Entidades). Como parte de las excepciones se encuentran Baja California Sur, Nayarit, Oaxaca y Zacatecas que tienen menos niveles de ingresos por impuestos y son los que utilizan menos tipos de instrumentos de participación ciudadana. Pese a los resultados anteriores, respecto a las diez Entidades con mayor recaudación fiscal se observa que 7 de las 10 entidades son las que instituyen la mayor cantidad de tipos de mecanismos de participación ciudadana, dentro de las cuáles ubicamos Chihuahua, Distrito Federal, Jalisco, México, Nuevo León, Puebla y Veracruz. Como datos contrarios a esta relación se observa que Baja California, Guanajuato y Querétaro son de las Entidades que menos tipos de mecanismos de participación utilizan, a pesar de sus altos niveles de recaudación. Cabe resaltar que no se está considerando el número de veces que se utilizan cada uno de los mecanismos de participación ciudadana en los Estados y el Distrito Federal, ya que los datos proporcionados por el Censo Nacional de Gobierno, Seguridad Pública y Sistema Penitenciario Estatales 2011 limitan únicamente a saber si tienen o no institucionalizados determinados instrumentos. Lo anterior denota que pueden existir otras variables que estén explicando los niveles de recaudación fiscal, no descartado el hecho de que la combinación del número de mecanismos de participación ciudadana con otras variables como la transparencia, el destino de los recursos públicos, entre otras pueden explicar los ingresos estatales por concepto de impuestos.

CONCLUSIONES. La participación ciudadana es un elemento importante para alcanzar la gobernanza y por ende la democracia. Como se señaló en el documento, la participación ciudadana es una acción social, ya que significa formar parte de una organización que reúne a más de una persona, así como también significa compartir con alguien o hacer saber a otros alguna noticia (Merino, 1995). Por ser un acto social, implica estar inmerso en el proceso de toma de decisiones, para lo cual se requiere de mecanismos que permitan la participación societal. Aunado a lo anterior, la participación ciudadana es uno de los pilares de la democracia para que los ciudadanos tengan el control sobre las acciones del Estado. Por lo tanto, la presente investigación partió del supuesto de que la participación es un incentivo para que la sociedad decida pagar sus impuestos. Es decir, la interacción entre el gobierno y la sociedad, donde al ciudadano se le permite incidir en las decisiones gubernamentales, contribuye a que los individuos se sientan parte del Estado y por ende reaccionar colaborando por medio de los impuestos, puesto que saben serán utilizados tomando en consideración las propuestas de la sociedad. Sin embargo, al comparar los ingresos por concepto de impuestos con los mecanismos de participación establecidos en las Entidades federativas, se observó que no existe una relación directa, debido a que existen lugares donde se tiene gran cantidad de instrumentos de participación, pero la recaudación fiscal es baja y viceversa. Aunado a esto, también se encontró una relación directa entre las variables analizadas, donde mientras más instrumentos de participación se tenían, mayor cantidad de impuestos se recaudaban. Pese a lo anterior, ninguna de las posturas permitió inclinarse a una relación directa o indirecta entre los ingresos por impuestos y los mecanismos de participación ciudadana establecidos, debido a los diversos resultados. Por lo anterior, se establece que los mecanismos de participación ciudadana no explican la recaudación por impuestos, lo cual puede deberse a diversas causas. Por ejemplo, lo datos que se tienen disponibles en el INEGI son limitados al denotar únicamente el tipo de instrumentos que pueden implementarse en las Entidades Federativas, y al no revelar en cuántas ocasiones se han implementado o incluso para qué tipo de toma de decisiones se utilizan. De igual forma, en el documento no se incluyeron otras variables que pueden explicar la recaudación por concepto de impuestos, tales como el uso de los recursos públicos, la transparencia, entre otros. Por lo anterior, la presente investigación es un estudio exploratorio que permitió conocer la relación entre la recaudación por impuestos y el establecimiento de instrumentos de participación, dejando abierta la posibilidad de involucrar nuevos elementos en futuros trabajos.

FUENTES CONSULTADAS. Aguilar, L. (1992). El Estudio de las Políticas Públicas. México: Porrúa. Cunill, N. (1991). Participación ciudadana: dilemas y perspectivas para la democratización de los Estados latinoamericanos. Venezuela: CLAD. Cunill, N. (2000). Responsabilización por el control social. En CLAD: Responsabilización en la Nueva Gestión Pública latinoamericana. Buenos Aires: CLAD; BID; EUDEBA, pp. 269-327. Merino, M. (1995). La participación ciudadana en la democracia. México: IFE. Milbrath, L. (1965). Political participation. How and why do people get involved politics?. Chicago: Rand McNally. Pérez, S. (1999). Gobierno y Participación Ciudadana. Revista Quórum, 8(68). Schneider, C. (2007). La participación ciudadana en los gobiernos Locales: contexto político y cultura política. Un Análisis comparado de Buenos Aires y Barcelona. Barcelona: Universidad Pompeu Fabra. Serra, L. (2007). Participación ciudadana y movimientos sociales. Recuperado de http://www.grupochorlavi.org/accioncolectiva/otros/participacionciudadana.pdf. Verba, S. (1996). The citizen as respondent: Sample surveys and american democracy presidential adress, American Political Science Association, 1995. The American Political Science Review, 90(1), pp. 1-7. Ziccardi, Alicia. (1998). Gobernabilidad y participación ciudadana en la ciudad capital. México: UNAM y Miguel Ángel Porrúa.

|