Precios

de Transferencia: Retos en la comparabilidad en países emergentes (México).

Aarón Bernardo Salmerón Jiménez y Luz

Estela Reyna García

Universidad Anáhuac México

Resumen – La comparabilidad

en materia de precios de transferencia es uno de los temas más complejos en México,

esto debido a la poca información con la que se cuenta, sobre todo, en los

países con economía emergente. Por lo anterior, el objetivo de la siguiente

investigación está centrado en contextualizar los retos en economías emergentes

para poder dar cumplimiento al principio de valor de mercado, para tal fin se

realizó un trabajo documental y bibliográfico encontrando que la muestra que

solicite la autoridad sea con un número menor de empresas comparables, debido a

la falta de información pública disponible.

Palabras clave – Principio

de plena competencia, comparabilidad, precios de transferencia, partes

relacionadas y mercado informal.

Abstract – Comparability is

one of the most complex areas in transfer pricing practice because there is

limited information available, especially in emerging markets, like Mexico. Therefore,

the principal objective for this research is focused on contextualizing the

challenges in emerging markets in order to comply with the arm’s length

principle; for this purpose we do a documentary and bibliographic work. The

objective of this paper is that the tax authority accepted, in general, a

smaller number of comparable companies, because in emerging markets do not have

a lot of public information.

Keywords – Arm’s length

principle, comparability, transfer pricing, related parties & informal

market.

1. INTRODUCCIÓN

El México de 1993 era un país que, si bien

tenía producción interna y, algún, intento de comercio con el resto del mundo

no tenía las fronteras abiertas, esto es que la economía se encontraba hasta

cierto punto cerrada. A partir de 1994, en el sexenio del entonces presidente

C. Carlos Salinas de Gortari (1988-1994), decidió abrir las fronteras a un

intercambio comercial con el mundo, en particular con la firma del Tratado de

Libre Comercio de América del Norte “TLCAN” o North American Free Trade

Agreement “NAFTA”, por sus siglas en inglés.

El TLCAN fue un parteaguas en la historia

económica de México, ya que este tratado permitió participar de manera

significativa en los flujos mundiales de comercio e inversión, así como aumentar

el perfil productivo de la economía mexicana para ser una potencia exportadora

orientada a artículos de alto valor agregado (Bancomext, 2016).

Es así como, una vez que México celebró su

primer acuerdo comercial internacional, el 18 de mayo de 1994 se incorporó a la

Organización para la Cooperación y Desarrollo Económico “OCDE” siendo el

miembro número 25. La entrada a este Organismo dio como resultado que las

políticas públicas fueran comparadas con la experiencia de las mejores

prácticas en el ámbito internacional; fortaleciendo a la administración pública.

Así coadyuvaría a distintos sectores del país a utilizar información relevante,

y contribuir a la construcción de políticas públicas en México (Gurría, 2009).

Al respecto, se empieza a observar la

tendencia actual que como concepto podemos llamar globalización, la cual refiere

a la creciente integración de las economías de todo el mundo, especialmente a

través del comercio y los flujos financieros (Fondo Monetario Internacional,

2000). Sin duda, uno de los temas que preocupó a las administraciones

tributarias de los diferentes países fue el surgimiento de los grandes

corporativos mundiales que tenían estratégicamente presencia en varios países,

lo cual siempre fue aprovechado por ellos. Al darse cuenta la OCDE de la

disminución significativa de los tributos fiscales en los países miembros por

parte de las grandes empresas, a partir de 1995, decide crear “Las Directrices

de la OCDE aplicables en materia de precios de transferencia a empresas

multinacionales y administraciones tributarias” (Organización para la Cooperación

y Desarrollo Económico, 2018).

Uno de los temas que se incluyeron en los

nuevos lineamientos de la OCDE fue “precios de transferencia”. Tema que era

importante conocer por las grandes empresas con el objeto de que las

transacciones entre compañías que pertenecían a un grupo pactaran sus

operaciones internas tal y como lo hubieran realizado independientes (Foscale Cremades, Matias Rosello, & Massud Maron, 2013). Por lo anterior, dentro de

las Directrices se puede encontrar el planteamiento de un nuevo concepto

principio de plena competencia o arm’s legth principle, el cual se basa

en que las fuerzas del mercado determinan normalmente las condiciones de las

relaciones comerciales y financieras (Gallindez Narváez, 2017). Por otro lado,

dentro de las Directrices de la OCDE menciona: que cuando “dos empresas estén,

en sus relaciones comerciales o financieras, unidas por condiciones aceptadas o

impuestas que difieran de las que serían acordadas por empresas independientes,

los beneficios que habrían sido obtenidos por una de las empresas de no existir

dichas condiciones y que de hecho nos han realizado a causa de las mismas,

podrán incluirse en los beneficios de esa empresa y someterse a imposición en

consecuencia” (Organización para la Cooperación y Desarrollo Económico, 2018),

entendiéndose como imposición en consecuencia al castigo que ocurre cuando no

se cumple con la obligación completa del pago de impuestos por los ingresos

generados (Santa Rita, 2012).

De acuerdo con lo anterior, para poder

soportar que las transacciones entre partes relacionadas se realicen como lo

hubieran hecho terceros independientes se debe aplicar cualquiera de las seis

metodologías que se encuentran dentro de la Ley del Impuesto sobre la Renta

“LISR” en México (Ley de Impuesto sobre la Renta, 2019, art. 180 fccs. I a VI).

Entonces una vez que se elija a la parte que se analizará “tested party” y la

transacción que se estudiará se deberá elegir la metodología que mejor ayude a

comprobar el cumplimiento del principio de valor de mercado (Calva García, 2013).

De este modo y una vez elegida la

metodología mencionada en la LISR es importante poder encontrar de manera

pública información relevante financiera de empresas que se dediquen a la

transacción sujeta a análisis. Aunque, cabe mencionar, que un aspecto que

siempre se cuestiona es la limitación práctica para identificar empresas o

transacciones comparables que permitan conocer el valor de mercado al cual

terceros independientes acuerdan sus operaciones (Becerra O'Phelan, 2016).

También es importante mencionar que, dentro

de las seis metodologías propuestas en la LISR, la principal es el Método de Precio

Comparable no Controlado “MPC” sigue siendo el principal método a utilizar, ya

que en lo general ofrece los mejores resultados de comparabilidad que se pueden

obtener (Ley de Impuesto sobre la Renta, 2019, art. 180 fcc. I).

Sin embargo, el uso de la metodología del

MPC no siempre se puede utilizar, por lo que se deben considerar cualquiera de

las cinco metodologías restantes: Precio de Reventa, Costo Adicionado,

Partición de utilidades, Residual de partición de utilidades y Márgenes

transaccionales de utilidad de operación (Ley de Impuesto sobre la Renta, 2019,

art. 180 fccs. II a VI). Éstas requieren de una búsqueda profunda de empresas

que tengan información pública, es decir, que coticen en la Bolsa de Valores. Lo

anterior se complica en países emergentes debido al número de empresas que

tienen acceso a la bursatilización. Así como por la economía informal, la cual

hace referencia a realidades muy diversas y dinámicas; desde quienes trabajan

realizando actividades de subsistencia hasta empresarios que enfrentan

diferentes obstáculos para establecer y hacer funcionar sus empresas en la

legalidad (Levaggi, 2013).

Ahora, una vez que se realiza la búsqueda

de empresas comparables, lo cual significa encontrar compañías similares en tamaño,

sector, nivel de venta, rentabilidad, apalancamiento, entre otros (Bursitia, 2019). Éstas se deben comparar contra la parte analizada, la cual si se

encuentra en algún país emergente enfrentará problemas de comparabilidad por

falta de información y, por tanto, la búsqueda se tendrá que realizar en bases

de datos de países desarrollados, donde los mercados se comportan de manera

diferente.

Esta investigación concierne a la

disciplina contable, sin embargo, incluye conceptos provenientes de economía,

administración e impuestos.

2. PRECIOS DE TRANSFERENCIA

Un mundo globalizado necesita lineamientos mundiales,

desde la década de los años noventa por medio de las Directrices de la OCDE

para los países miembros, surgió el tema de precios de transferencia, el cual

se debe entender como el precio que se pacta entre dos o más compañías de un

mismo grupo para la realización de cualquier tipo de transacción comercial (Deloitte, NI). Fue entonces cuando comenzó el apoyo normativo a las autoridades fiscales locales,

para lograr que las empresas pagaran los impuestos correspondientes en el

territorio en el que generaron los ingresos.

Ahora bien, de acuerdo con las legislaciones

locales, en el caso de México LISR se incluyó un nuevo concepto partes

relacionadas, donde “se considera que dos o más personas son partes

relacionadas, cuando una participa de manera directa o indirecta en la

administración, control o capital de la otra, o cuando una persona o grupo de

personas participe directa o indirectamente en la administración, control o

capital de dichas personas” (Ley de Impuesto sobre la Renta, 2019, art. 179).

Asimismo, de acuerdo con la legislación

mexicana se deberá

realizar un estudio de precios de transferencia una vez al año, que contenga,

en lo general (Ley de Impuesto sobre la Renta, 2019, art. 76 fcc. IX):

“a) Nombre,

denominación o razón social, domicilio y residencia fiscal, de las personas

relacionadas con las que se celebren operaciones, así como la documentación que

demuestre la participación directa e indirecta entre las partes relacionadas”.

“b) Información

relativa a las funciones o actividades, activos utilizados y riesgos asumidos

por el contribuyente por cada tipo de operación”.

“c) Información

y documentación sobre las operaciones con partes relacionadas y sus montos, por

cada parte relacionada y por cada tipo de operación”.

“d) El

método aplicado incluyendo la información y la documentación sobre operaciones

o empresas comparables por cada tipo de operación”.

Por esto, dentro del estudio de precios de

transferencia se deberá escoger la aplicación de alguna de las metodologías

previstas, como: Precio Comparable, Precio de Reventa, Costo Adicionado,

Partición de Utilidades, Residual de Partición de Utilidades y Márgenes

Transaccionales de Utilidad de Operación (Ley de Impuesto sobre la Renta, 2019,

art. 180 fccs. I a VI).

El objeto de escoger una de las

metodologías mencionadas es comprobar el cumplimiento del principio de valor de

mercado o plena competencia en las actividades realizadas entre las empresas de

un mismo grupo. Es decir, que “garantice que ambas partes en el acuerdo actúen

por su propio interés y no estén sujetas a ninguna presión o por parte de la

otra empresa. Ambas partes suelen tener igual acceso a la información

relacionada con el acuerdo, asimismo asegura a terceros que no hay colusión

entre el comprador y el vendedor” (Lawi, 2019).

En particular, existen metodologías como el

Método de Precio de Reventa, Costo Adicionado y Márgenes Transaccionales de

Utilidad de Operación; las cuales necesitan buscar en bases de datos empresas públicas

que pudieran ser utilizadas como comparables a la transacción sujeta al

análisis (Ley de Impuesto sobre la Renta, 2019, art. 180 fccs. II, III y VI). Una

vez seleccionada la metodología de acuerdo con las funciones, activos

utilizados y riesgos asumidos se deberá comparar la actividad por medio de

empresas independientes versus la parte analizada, empresa mexicana. Con el

objeto de concluir sí la transacción pactada entre partes relacionadas cumple

con el principio de plena competencia (Ley de Impuesto sobre la Renta, 2019,

art. 179 y 180).

2. BOLSAS

DE VALORES EN PAÍSES EMERGENTES

Hablar de Bolsa de Valores en el mundo

implica conocer 2 conceptos: países desarrollados y economías emergentes.

Entendiendo como países desarrollados a los que proporcionan calidad de vida,

salud, educación a sus ciudadanos en un ambiente seguro (El economista, 2015). Y, por otra parte, se comprende como economías emergentes a los países que

presentan riesgos de inestabilidad política, crecen en situaciones de

incertidumbre, divisas volátiles, cambios sociales, ausencia de clase media

fuerte, entre otros (López, 2020).

La OCDE cuenta con 36 países miembros

alrededor del mundo. Estos países se encuentran representados por embajadores

que forman parte del Consejo de la OCDE. Los países miembros son: Alemania, Australia,

Austria, Bélgica, Canadá, Chile, Corea, Dinamarca, Eslovenia, España, EE.UU., Estonia,

Finlandia, Francia, Grecia, Hungría, Irlanda, Islandia, Israel, Italia, Japón,

Letonia, Lituania, Luxemburgo, México, Noruega, Nueva Zelanda, Países Bajos,

Polonia, Portugal, Reino Unido, República Checa, República Eslovaca, Suecia,

Suiza y Turquía (Organización para la Cooperación y Desarrollo Económico, 2020).

Como se observa los países que pertenecen a la OCDE son países tanto desarrollados

como de economías emergentes -caso de México-.

Cabe mencionar que en los países

desarrollados se encuentran las Bolsas de Valores más importantes del mundo.

Tales como: Bolsa de Nueva York, recibe su actual denominación desde 1863, y

cuenta con el Dow Jones que es el indicador bursátil más famoso del

mundo; NASDAQ “National Association of Securities Dealers Automated

Quotations” es la segunda Bolsa a nivel mundial, su cede es en Nueva York y

tiene aproximadamente 3,800 compañías en su listado; Bolsa de Tokio, fundada en

1878, es la más importante de Asia y el principal índice es el NIKKEI 225;

Bolsa de Shanghái fundada en 1990 y el principal índice es el SSE Composite,

y la Bolsa de Londres fundada en 1801 es la bolsa más antigua del mundo y

cuenta con aproximadamente 3,000 empresas- (BBVA, 2018).

Como se observa, las Bolsas de Valores

importantes del mundo no se encuentran en mercados emergentes. Esto es debido a

que la capitalización, en esos países, equivale a menos de la mitad del

Producto Interno Bruto “PIB”, por ejemplo, en 2017, México del PIB de 1.15 sólo

capitalizó en la Bolsa de Valores 0.44; en cambio en EE.UU. de 22.82 de PIB se

capitalizó 19.39. Por tanto, se puede comentar que en los países emergentes

faltó tanto promoción como educación financiera (Téllez, 2018).

Debido a lo anterior y de acuerdo con el

Banco Mundial se observa que en los países emergentes existe poca participación

en la Bolsa de Valores por parte de empresas nacionales caso contrario en los

países en desarrollo (Banco Mundial, 2018).

Figura 1. Compañías nacionales que

cotizan en la Bolsa de Valores (1980-2018)

Figura 1.

Fuente: Banco Mundial 2018.

En la Figura 1 se observa que en México

sólo se pueden encontrar 140 empresas que cotizan en la Bolsa, sin embargo, en

países desarrollados como EE.UU. se pueden encontrar 4,397, Canadá 3,330,

España 2,979, China 3,584, entre otros (Banco Mundial, 2018). Por lo que con

respecto a precios de transferencia para realizar una comparabilidad que ayude

a verificar el cumplimiento del principio de plena competencia será necesario

encontrar empresas con funciones, activos y riesgos similares a las empresas mexicanas,

entonces, dado el escaso número de empresas con información pública será

necesario buscar en el resto del mundo, principalmente en países desarrollados,

lo que nos lleva a que existan variaciones significativas por la ubicación de

las empresas (Ley de Impuesto sobre la Renta, 2019, art. 180).

4. MERCADO INFORMAL

En México, “toda persona tiene derecho al

trabajo digno y socialmente útil; al efecto, se promoverán la creación de

empleos y la organización social para el trabajo, conforme a la ley” (Constitución Política de los Estados Unidos Mexicanos, 2020).

El sector informal está constituido por

empresas, trabajadores y actividades que operan fuera de los marcos legales y

normativos que rigen la actividad económica, lo cual supone estar al margen de

las cargas tributarias y legales de un país, aunque esto lleve consigo no

contar con la protección y los servicios que el Estado provee a la ciudadanía (Céspedes, 2015).

Sin embargo, cabe mencionar que el continuo

aumento del desempleo da como resultado que el mercado informal sea una opción

de vida, ya que este mercado emplea a más del 60% de la población activa en el

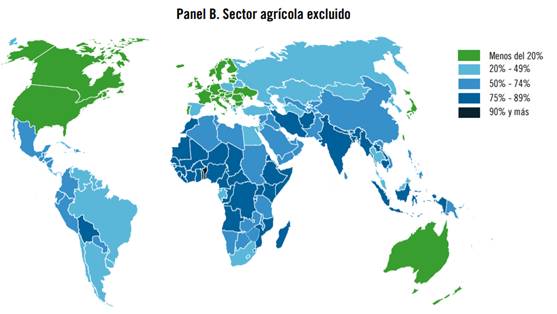

mundo (Organización Internacional del Trabajo, 2018). En la Figura 2 se observa

el porcentaje de la población que pertenece a la economía informal con el

sector agrícola excluido.

Figura 2. Empleo informal como

porcentaje del empleo total, sector agrícola excluido (porcentajes 2016)

Fuente: Organización Internacional del

Trabajo, 2018.

Actualmente, en México se considera que el

incremento en el mercado informal está asociado con los efectos de la crisis de

1982, por lo que a partir de ese año se creó un desequilibrio estructural en el

mercado de trabajo (Ochoa León, 2006).

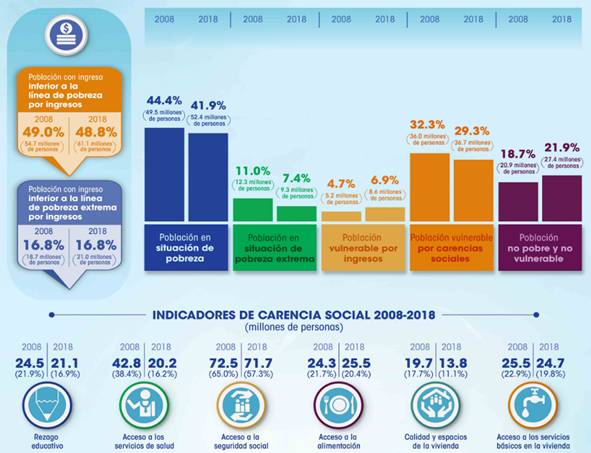

De acuerdo con la Gráfica 1, el Consejo

Nacional de Evaluación de la Política de Desarrollo Social “CONEVAL” señala que

el 41.9% de la población en México pertenece a gente en situación de pobreza. Asimismo,

nos muestra la comparación del aumento de la población vulnerable por ingresos

y otro indicadores que señalan el constante crecimiento de la pobreza en el

país (Consejo Nacional de Evaluación de la Política de Desarrollo Social, 2018).

Gráfica 1. Medición de Pobreza

2008-2018, México.

Fuente: Coneval.

Por lo anterior, tener un mercado informal

elevado en México genera que tanto empresas como personas físicas no informen

de las actividades generadoras de ingreso, lo que complica tener registros

exactos de las actividades comerciales, así como de generación de información

pública que coadyuve a tener datos valiosos de la actividad comercial general (Gracia Hernández, 2014).

Es importante mencionar que la Organización

Internacional del Trabajo “OIT”, menciona en su reporte que los países

desarrollados a 2016 tuvieron un 93.8% de empleados trabajando formalmente

mientras que en países emergentes sólo el 75.4%. Por otro lado, se puede

observar que en lo general Europa y Asia Central los empleos formales

representan el 90.7% versus América que sólo tiene el 87%. Finalmente, cabe

mencionar que el nivel educativo es un factor clave que influye en el aumento

sostenido de la informalidad (Organización Internacional del Trabajo, 2018).

5. COMPARABILIDAD

Comparar del lat. comparāre,

significa fijar la atención en dos o más objetos para descubrir sus relaciones

o estimar sus diferencias o su semejanza (Real Academia Española, 2019).

Ahora de acuerdo con la legislación fiscal

vigente en México se entiende como operaciones o empresas comparables, cuando

no existan diferencias que afecten significativamente los precios o montos de

contraprestación o el margen de utilidad, al respecto se puede observar la

complejidad de entendimiento del concepto. Lo cual puede provocar que se

generen diferentes interpretaciones y juicios personales (Ernst & Young, 2013).

Por esto, cuando se realiza un estudio de

precios de transferencia en México se debe encontrar empresas comparables, esto

es localizar, compañías que tengan funciones, activos y riesgos similares. Otro

aspecto dentro del estudio es tratar que dichas empresas comparables realicen

sus actividades comerciales dentro del mismo territorio, si no es así se deberá

buscar en otros territorios como: EE.UU., Canadá, Europa, Asia y Latinoamérica.

Aunque las bases de datos con las que

cuenta México y Latinoamérica no cuentan con muchas empresas, debido al número

reducido de compañías que publican información financiera, que se encuentran en

la Bolsa de Valores y también las que proporcionan información, normalmente, combinan

los ingresos que provienen de diferentes fuentes de ingreso. Por ello, dentro

del tema de precios de transferencia se vuelve complicado comparar una

actividad en particular versus información financiera generalizada de un grupo

de empresas (Insituto Mexicano de Contadores Públicos , 2019).

Una de las soluciones propuestas es

identificar las diferencias, cuantificarlas y registrarlas dentro del análisis,

haciendo el mejor esfuerzo para documentarlas (Insituto Mexicano de Contadores

Públicos , 2019), por lo que se se pueden utilizar ajustes económicos que

aumenten la comparabilidad, ya que en los países emergentes deben cuantificar y

aislar el riesgo asociado al capital de las empresas radicadas en países

desarrollados (Becerra O'Phelan, 2016).

En términos generales los ajustes que se

pueden realizar para aumentar la comparabilidad de las transacciones efectuadas

entre partes relacionadas se dividen en dos: ajustes de comparabilidad contable

y de capital.

En el caso de los ajustes de comparabilidad

contables son los que equilibran los costos y gastos que se utilicen en los

activos, funciones y riesgos de la empresa, con el objeto de corregir las

diferencias por el uso de diferentes criterios contables cuantificables en los

costos y gastos de la reestructuras, así como el deterioro de los inventarios

y/o activos, amortización del crédito mercantil, entre otros. Y en los ajustes

de comparabilidad de capital están relacionados, con cuentas que se encuentran

dentro del Balance General documento que muestra la situación financiera de la

entidad a una fecha determinada (Calleja Bernal & Bernal Mendoza, 2015)

tales como las cuentas por cobrar, por pagar y los inventarios (Aldrín, 2018). Al respecto, los dos ajustes anteriores ayudan a mejorar en precios de

transferencia la comparabilidad de las empresas que se encuentren en un

territorio diferente a México.

A partir de lo anterior podemos observar

que la comparación en países emergentes es difícil por el gran número de

empresas y/o personas que pertenecen al comercio informal, ya que éstos no

cuentan con información pública disponible. Por esta premisa, el deber ser sería

buscar en bases de datos de países desarrollados, lo que genera beneficios al

analizar una actividad comercial de empresas en México. Sin olvidar que los

mercados en países desarrollados no se pueden comparar de forma directa, ya que

éstos realizan sus negocios de forma diferente.

6. CONSIDERACIONES FINALES

La aportación de la presente investigación

documental radica en la sensibilización para las autoridades fiscales en países

emergentes dada la poca información con la que se cuenta y, por tanto, la

dificultad de poder establecer la comparación exacta entre una empresa que

realiza sus actividades económicas en México contra lo que sucede en el mercado

en general para comprobar el principio de valor de mercado.

En el caso de las empresas que cotizan en

la Bolsa de Valores se puede observar que los países desarrollados tienen miles

de empresas que publican información tanto cuantitativa como cualitativa, en

particular, información financiera que puede ser utilizada tanto para un

análisis de inversión como para poder generar estadística de cómo se comporta

un sector o industria. En el caso de las que empresas que se encuentren en países

emergentes, como en el caso de México, sólo se cuenta con un centenar de

empresas, por lo que el universo es más compacto y por tanto, poder generalizar

es limitado dada la muestra que se tiene.

Otro factor que se debe observar es que en

los países emergentes existe un alto porcentaje de mercado informal, por lo que

esas empresas no generan información que pueda ser estudiada ni evaluada, cabe

mencionar que un indicador a considerar dentro de la informalidad es el bajo

nivel educativo de acuerdo con la OIT. Lo que genera una disminución importante

en los impuestos, ya que no se cumple con ninguna legislación.

Finalmente, dada la complejidad de

encontrar información pública, comparable y disponible en materia de precios de

transferencia, la sugerencia es que la autoridad fiscal acepte muestras

pequeñas de empresas comparables. En caso contrario, se deberán seguir

utilizando empresas que se localicen en países desarrollados utilizando ajustes

económicos, los cuales generarán supuestos innecesarios.

7. REFERENCIAS

Aldrín,

J. (2018). idc Online. Obtenido de idc Online:

https://idconline.mx/fiscal-contable/2018/11/23/sat-publica-formulas-de-ajustes-de-precios-de-transferencia

Banco

Mundial. (2018). Banco Mundial. Obtenido de www.bancomundial.org:

https://datos.bancomundial.org/indicator/CM.MKT.LDOM.NO?most_recent_year_desc=false

Bancomext.

(2016). Tres décadas de apertura comercial. Comercio Exterior Bancomext,

47-51. Obtenido de https://www.revistacomercioexterior.com/articulo.php?id=193&t=tres-decadas-de-apertura-comercial

BBVA.

(2018). www.bbva.com. Obtenido de

https://www.bbva.com/es/grandes-bolsas-mundo/

Becerra

O'Phelan, F. (2016). ¿Quién se llevó mi comparable?: Consideraciones para un

análisis de comparabilidad de los precios de transferencia en Latinoamérica. Administración

Tributaria, 1-17.

Bursitia.

(12 de agosto de 2019). www.bursitia.com.mx. Obtenido de

https://www.bursitia.com/2019/08/12/analisis-de-companias-comparables/

Calleja

Bernal, F. J., & Bernal Mendoza, A. M. (2015). Contabilidad 1.

México: Pearson.

Calva

García, J. F. (2013). Precios de Transferencia: Reflexión práctica sobre su uso

adecuado en México. Punto Finos, 70-80.

Céspedes,

N. (2015). Crecer no es suficiente para reducir la informalidad. Perú:

Banco Central de Reserva de Perú.

Consejo

Nacional de Evaluación de la Política de Desarrollo Social. (2018). www.coneval.org.mx.

Obtenido de https://www.coneval.org.mx/Medicion/Paginas/PobrezaInicio.aspx

Constitución

Política de los Estados Unidos Mexicanos. (6 de marzo de 2020). Diario Oficial

de la Federación. México, México: Cámara de Diputados del H. Congreso de la

Unión.

Deloitte.

(NI). deloitte.com. Obtenido de

https://www2.deloitte.com/content/dam/Deloitte/mx/Documents/tax/Precios-de-Transferencia-Tax.pdf

El

economista. (4 de febrero de 2015). El Economista. Obtenido de

www.eleconomista.com.mx:

https://www.eleconomista.com.mx/economia/Mexico-posee-los-elementos-para-ser-un-pais-desarrollado-Bancomext-20150204-0063.html

Ernst

& Young. (2013). Ajustes de comparabilidad en materia de precios de

transferencia. México.

Fondo

Monetario Internacional. (abril de 2000). www.imf.org. Obtenido de

https://www.imf.org/external/np/exr/ib/2000/esl/041200s.htm

Foscale

Cremades, M. V., Matias Rosello, M., & Massud Maron, L. F. (2013). Precios

de Transferencia. 3-8. Mendoza, Argentina.

Gallindez

Narváez, J. L. (2017). www.ciat.org. Obtenido de

https://www.ciat.org/breves-comentarios-de-las-directrices-de-precios-de-transferencia-en-la-era-post-beps-en-latinoamerica/

Gracia

Hernández, M. (16 de julio de 2014). El mercado informal. Una muestra del

tercer mundo. México, México: Milenio.

Gurría,

A. (2009). OCDE. Obtenido de

https://www.oecd.org/centrodemexico/medios/43096510.pdf

Insituto

Mexicano de Contadores Públicos . (2019). Comparabilidad. En J. A. Vela Ríos, Precios

de Transferencia (págs. 90-100). México: IMCP.

Lawi.

(marzo de 2019). Principio de plena competencia. Obtenido de

www.leyderecho.org: https://leyderecho.org/principio-de-plena-competencia/

Levaggi,

V. (junio de 2013). Avances en el cumplimiento laboral en Centroamérica y

República Dominicana. Organización Internacional del Trabajo.

Ley

de Impuesto sobre la Renta. (9 de diciembre de 2019). Diario Oficial de la Federacíon.

México, México: Cámara de Diputados del H. Congreso de la Unión.

LISR.

(2019). Ley del Impuesto sobre la Renta. México.

López,

J. F. (12 de abril de 2020). Economipedia. Obtenido de

www.economipedia.com: https://economipedia.com/definiciones/mercados-emergentes.html

Ochoa

León, S. (2006). Economía informal: evolución reciente y perspectivas.

México: Cámara de Diputados del H. Congreso de la Unión.

Organización

Internacional del Trabajo. (2018). Mujeres y Hombres en la economía

informal: un panorama estadístico. Ginebra: Oficina Internacional del

Trabajo.

Organización

Internacional del Trabajo. (30 de abril de 2018). www.ilo.org. Obtenido

de

https://www.ilo.org/global/about-the-ilo/newsroom/news/WCMS_627202/lang--es/index.htm

Organización

para la Cooperación y Desarrollo Económico. (2018). Directrices de la OCDE

aplicables en materia de precios de transferencia a empresas multinacionales y

administraciones tributarias. España: Instituto de Estudios Fiscales.

Organización

para la Cooperación y Desarrollo Económico. (2020). OECD. Obtenido de

www.oedc.org: https://www.oecd.org/acerca/miembros-y-socios/

Real

Academia Española. (2019). www.dle.rae.es. Obtenido de

https://dle.rae.es/comparar?m=form

Santa

Rita, I. (1 de mayo de 2012). www.eleconomista.com.mx. Obtenido de

https://www.eleconomista.com.mx/finanzaspersonales/Consecuencias-de-no-pagar-sus-impuestos-a-tiempo-20120501-0081.html

Téllez,

C. (3 de mayo de 2018). El Economista. Obtenido de

www.eleconomista.com.mx: https://www.eleconomista.com.mx/mercados/Mercados-bursatiles-emergentes-con-poca-capitalizacion-20180523-0126.html